Το Τεκμαρτό και το Ελάχιστο Κόστος Ζωής: Η Εξατομικευμένη Αντίκρουση

Η γενική συνταγματικότητα του τεκμαρτού δεν αποκλείει την εξατομικευμένη προσβολή του όταν, στην πράξη, οδηγεί σε αποτέλεσμα ασύμβατο με την πραγματική φοροδοτική ικανότητα και το ελάχιστο κόστος αξιοπρεπούς διαβίωσης.

Περίληψη

Η κρίση περί γενικής συνταγματικότητας του τεκμαρτού συστήματος δεν σημαίνει ότι κάθε ατομική εφαρμογή του είναι αυτομάτως δίκαιη, νόμιμη και συμβατή με τη συνταγματική αρχή της φοροδοτικής ικανότητας. Το ουσιώδες νομικό ζήτημα μεταφέρεται πλέον από την αφηρημένη προσβολή του νόμου στην εξατομικευμένη προσβολή της εφαρμογής του. Δηλαδή, ακόμη και αν το τεκμαρτό εισόδημα κρίθηκε κατ’ αρχήν συνταγματικά ανεκτό ως νομοθετικό εργαλείο, ο φορολογούμενος διατηρεί το δικαίωμα να αποδείξει ότι, στη συγκεκριμένη δική του περίπτωση, η εφαρμογή του οδηγεί σε αποτέλεσμα προδήλως αναντίστοιχο προς τα πραγματικά οικονομικά δεδομένα της χρήσης του.

Η προσβολή αυτή δεν στηρίζεται σε μια αφηρημένη κοινωνική διαμαρτυρία ούτε σε μια γενική πολιτική διαφωνία με το τεκμαρτό σύστημα. Στηρίζεται στην επίκληση συγκεκριμένων πραγματικών περιστατικών τα οποία αποδεικνύουν ότι η διοικητική εφαρμογή του τεκμηρίου δεν αποτυπώνει πραγματική φοροδοτική ικανότητα, αλλά παράγει ένα τεχνητό και δυσανάλογο φορολογικό αποτέλεσμα. Εδώ ακριβώς εισέρχεται το ελάχιστο κόστος ζωής ως κρίσιμο αποδεικτικό και ερμηνευτικό εργαλείο.

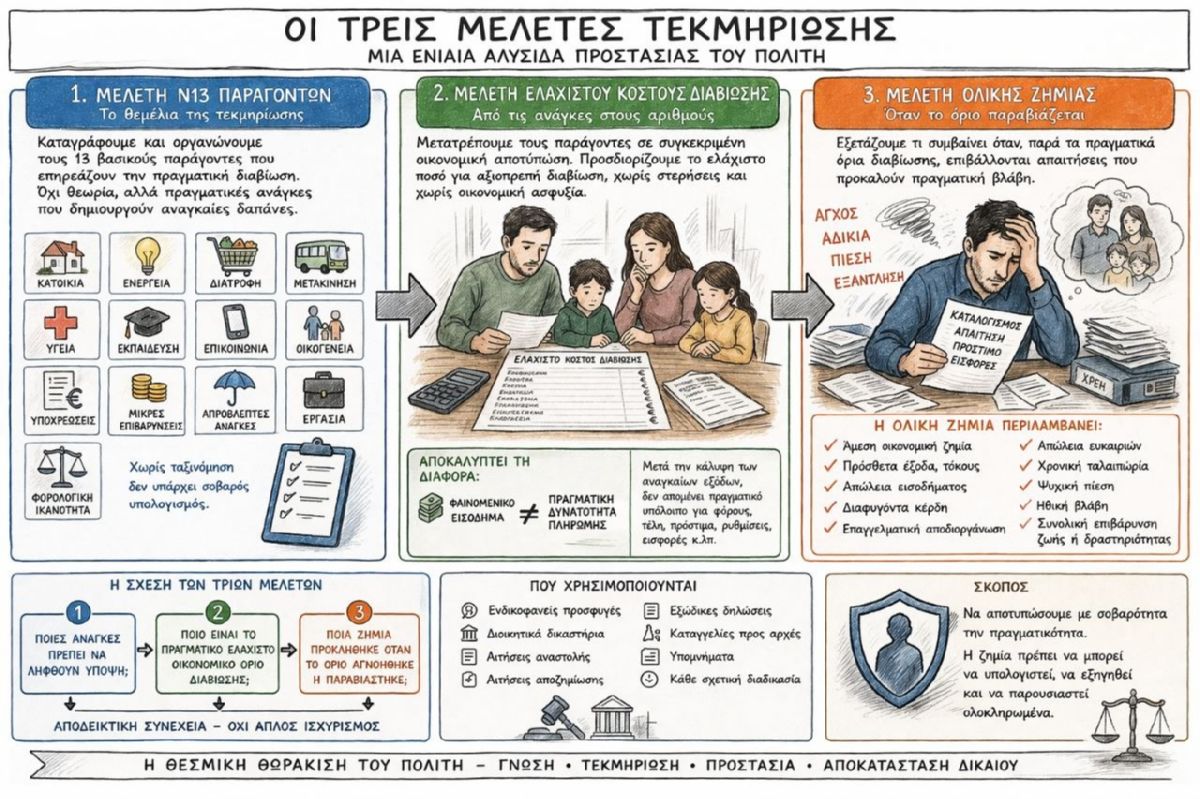

Το ελάχιστο κόστος ζωής δεν προβάλλεται απλώς ως θεωρητική έννοια, αλλά ως μέτρο ελέγχου της πραγματικής οικονομικής δυνατότητας του πολίτη. Όταν το σύνολο των αναγκαίων δαπανών αξιοπρεπούς διαβίωσης —όπως στέγαση, ρεύμα, θέρμανση, ύδρευση, διατροφή, μετακινήσεις, υγεία, ένδυση, βασικές κοινωνικές και οικογενειακές υποχρεώσεις— απορροφά το πραγματικό διαθέσιμο εισόδημα, τότε το τεκμαρτό ποσό δεν μπορεί να θεωρείται άνευ ετέρου ασφαλές μέτρο φοροδοτικής ικανότητας. Αντιθέτως, δημιουργείται σοβαρή ένδειξη ότι η επιβολή φόρου σε υψηλότερη τεκμαρτή βάση παραβιάζει την αρχή της αναλογικότητας και αποσυνδέεται από την πραγματική οικονομική κατάσταση του διοικουμένου.

Στην προοπτική αυτή, το τεκμαρτό δεν αντιμετωπίζεται ως απόλυτο και αμάχητο δεδομένο. Η ίδια η λογική του σύγχρονου διοικητικού και φορολογικού δικαίου επιβάλλει να παρέχεται στον φορολογούμενο πραγματική δυνατότητα αμφισβήτησης, ιδίως όταν συντρέχουν ειδικές περιστάσεις που περιορίζουν αντικειμενικά την παραγωγή εισοδήματος ή την πρόσβαση σε οικονομικούς πόρους. Τέτοιες περιστάσεις μπορεί να είναι η σοβαρή μείωση της επαγγελματικής δραστηριότητας, η ασθένεια, η αναπηρία, η επιβάρυνση από τέκνα ή εξαρτώμενα πρόσωπα, τα υψηλά πάγια έξοδα, η αδυναμία είσπραξης απαιτήσεων, η διακοπή ή η ουσιώδης συρρίκνωση εργασιών, ή άλλα αποδεδειγμένα περιστατικά που καθιστούν το τεκμαρτό αποτέλεσμα πλασματικό.

Συνεπώς, η ορθή νομική γραμμή δεν είναι να υποστηριχθεί απλώς ότι “το τεκμαρτό είναι γενικά άδικο”, αλλά ότι στη συγκεκριμένη περίπτωση η εφαρμογή του παράγει ένα αποτέλεσμα μη συμβατό με την πραγματική φοροδοτική ικανότητα, διότι αγνοεί το πραγματικό επίπεδο διαβίωσης και τις αποδεδειγμένες ανάγκες επιβίωσης του φορολογουμένου. Το ζήτημα μετατρέπεται έτσι σε θέμα ειδικής αιτιολογίας, εξατομικευμένης κρίσης και ελέγχου της αναλογικότητας της διοικητικής εφαρμογής.

Η επίκληση του ελάχιστου κόστους ζωής λειτουργεί, επομένως, ως ουσιαστικό θεμέλιο ενός επιχειρήματος που συνδέει την ανθρώπινη αξιοπρέπεια με τη φοροδοτική ικανότητα. Δεν αρκεί η Διοίκηση να στηρίζεται σε έναν γενικό μαθηματικό τύπο ή σε ένα νομοθετικό τεκμήριο αν το αποτέλεσμα αυτού του τύπου καταλήγει, σε πραγματικό επίπεδο, να αντιμετωπίζει ως φοροδοτική ύλη ποσά που στην πράξη αναλώνονται στην ίδια την επιβίωση. Σε μια τέτοια περίπτωση, ο καταλογισμός καθίσταται νομικά ευάλωτος, ακριβώς επειδή η φαινομενική τυπική νομιμότητα της μεθόδου δεν αρκεί για να θεραπεύσει την ουσιαστική αναντιστοιχία της προς την πραγματικότητα.

Άρα, η στρατηγική δεν είναι πλέον η γενική αμφισβήτηση του θεσμού στο αφηρημένο επίπεδο, αλλά η συστηματική και αποδεικτικά τεκμηριωμένη ανάδειξη της εξατομικευμένης αδυναμίας συμμόρφωσης, της πραγματικής οικονομικής στενότητας και της ασυμβατότητας της συγκεκριμένης τεκμαρτής επιβάρυνσης με το κατώτατο αναγκαίο επίπεδο αξιοπρεπούς διαβίωσης. Εκεί ακριβώς αποκτά πλήρη σημασία το επιχείρημα ότι η φορολογική επιβάρυνση πρέπει να ερείδεται όχι σε λογιστικά σχήματα αποσπασμένα από τη ζωή, αλλά σε πραγματικά, ελέγξιμα και ανθρώπινα δεδομένα.

Στείλε email