Κείμενο

Η σημασία της ΣτΕ 2649/2017 για το Ελάχιστο Κόστος Διαβίωσης

Η απόφαση ΣτΕ 2649/2017 της Ολομέλειας του Συμβουλίου της Επικρατείας αφορά την ακύρωση κανονιστικής πράξης για το «πόθεν έσχες». Παρότι το αντικείμενό της δεν είναι ο υπολογισμός του ελάχιστου ποσού που χρειάζεται ένας άνθρωπος για να ζήσει, η θεσμική της αξία είναι ιδιαίτερα σημαντική για κάθε υπόθεση όπου η Διοίκηση ελέγχει, απαιτεί, καταλογίζει ή επιβάλλει οικονομικά βάρη στον πολίτη.

Η απόφαση αναδεικνύει ότι η Διοίκηση δεν μπορεί να επιβάλλει ουσιώδεις υποχρεώσεις μέσω ατελώς δημοσιευμένων, ασαφών ή μη πλήρως προβλέψιμων ηλεκτρονικών συστημάτων. Όταν ο πολίτης καλείται να δηλώσει, να αποδείξει, να πληρώσει ή να αμυνθεί απέναντι σε οικονομικές απαιτήσεις, πρέπει να γνωρίζει εκ των προτέρων με σαφήνεια ποια στοιχεία ζητούνται, με ποιον τρόπο αξιολογούνται και ποιες συνέπειες μπορεί να προκύψουν.

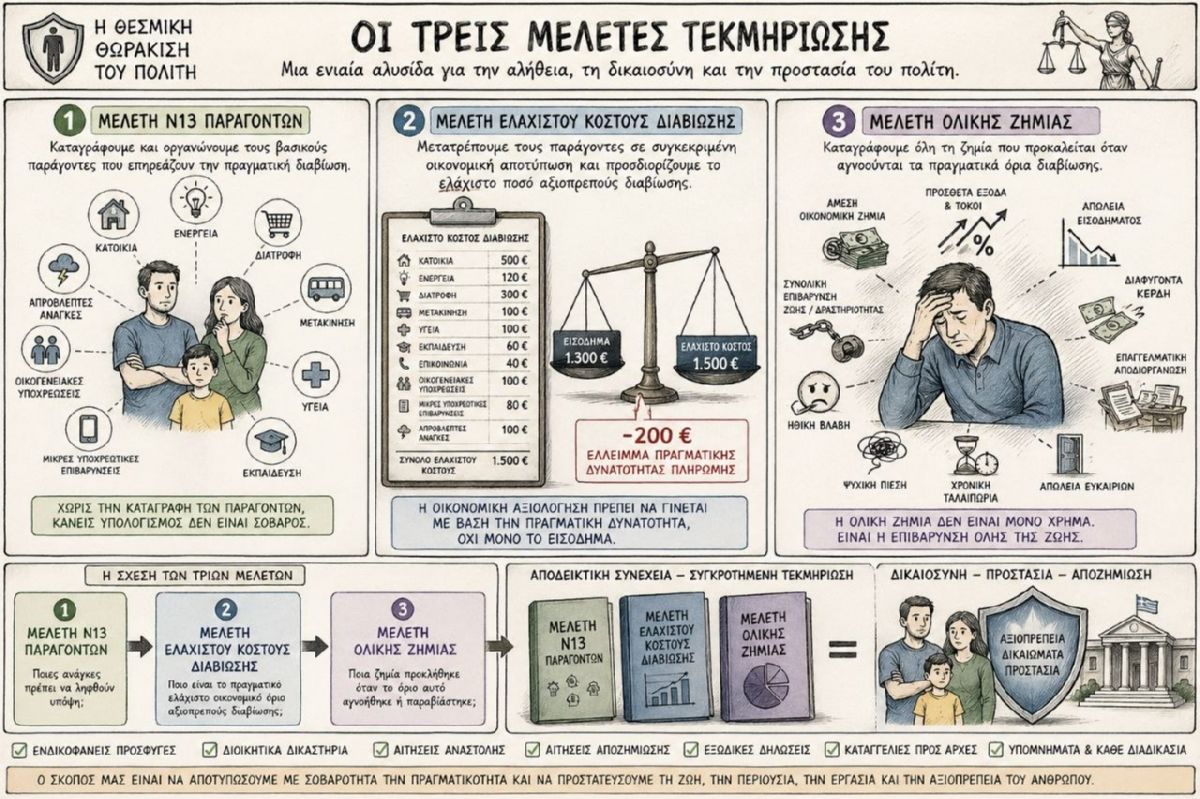

Η ίδια λογική συνδέεται άμεσα με το Ελάχιστο Κόστος Διαβίωσης. Δεν είναι θεσμικά αποδεκτό να εξετάζεται η οικονομική δυνατότητα του πολίτη μόνο μέσα από φορολογικούς κωδικούς, τεκμήρια, οφειλές, καταλογισμούς ή αυτοματοποιημένες διοικητικές διαδικασίες, χωρίς να λαμβάνεται υπόψη το πραγματικό ελάχιστο αναγκαίο κόστος επιβίωσης. Η οικονομική κατάσταση ενός ανθρώπου δεν εξαντλείται στο τι εμφανίζεται ως εισόδημα ή ως περιουσιακό στοιχείο. Πρέπει να συνεκτιμάται τι απαιτείται για κατοικία, ενέργεια, διατροφή, μετακίνηση, υγεία, επικοινωνία, βασική κοινωνική λειτουργία και αξιοπρεπή διαβίωση.

Από τη διαφάνεια στην αναλογικότητα

Το Συμβούλιο της Επικρατείας δέχεται ότι ακόμη και ένας θεμιτός σκοπός, όπως η διαφάνεια ή ο έλεγχος της περιουσιακής κατάστασης, δεν επιτρέπει απεριόριστη επέμβαση στην ιδιωτική και οικονομική ζωή. Η Διοίκηση οφείλει να σέβεται την αρχή της αναλογικότητας. Αυτό σημαίνει ότι το μέτρο που λαμβάνει πρέπει να είναι κατάλληλο, αναγκαίο και όχι υπέρμετρο σε σχέση με τον σκοπό που επιδιώκει.

Η αρχή αυτή έχει ιδιαίτερη σημασία στις περιπτώσεις οικονομικής δυσπραγίας. Όταν η Διοίκηση απαιτεί πληρωμές από πολίτη ή επιχείρηση, οφείλει να εξετάζει αν η απαίτηση αυτή οδηγεί στην αποστέρηση των απολύτως αναγκαίων μέσων διαβίωσης. Η αναλογικότητα δεν μπορεί να περιορίζεται στο ύψος της οφειλής. Πρέπει να εξετάζει και την πραγματική δυνατότητα του ανθρώπου να επιβιώσει μετά την επιβολή του βάρους.

Ασφάλεια δικαίου και χρονικά όρια

Ιδιαίτερη σημασία έχει και η κρίση της απόφασης ότι ο πολίτης δεν μπορεί να παραμένει επ’ αόριστον σε κατάσταση ελεγκτικής εκκρεμότητας. Η ασφάλεια δικαίου απαιτεί προβλεψιμότητα και χρονικά όρια. Η Διοίκηση δεν μπορεί να κρατά ανοιχτό έναν έλεγχο ή μία αμφισβήτηση χωρίς σαφές χρονικό πλαίσιο, διότι αυτό δημιουργεί διαρκή ανασφάλεια και αδυναμία πραγματικής άμυνας.

Η ίδια αρχή πρέπει να εφαρμόζεται και στις οικονομικές απαιτήσεις του Δημοσίου. Ο πολίτης δεν μπορεί να ζει υπό μόνιμη απειλή καταλογισμών, προσαυξήσεων, δεσμεύσεων, κατασχέσεων ή διοικητικών ενεργειών, χωρίς να εξετάζεται αν έχει προηγουμένως διασφαλιστεί το ελάχιστο επίπεδο αξιοπρεπούς διαβίωσης.

Όχι γενικό περιουσιολόγιο χωρίς σκοπό — όχι οικονομική εξόντωση χωρίς έλεγχο ανάγκης

Η απόφαση διακρίνει ανάμεσα στον θεμιτό έλεγχο και στη γενικευμένη καταγραφή περιουσίας χωρίς σαφή αναγκαιότητα. Αυτή η διάκριση είναι κρίσιμη. Αντίστοιχα, πρέπει να διακρίνεται η νόμιμη είσπραξη από τη δυσανάλογη οικονομική εξόντωση. Το Δημόσιο μπορεί να ελέγχει και να απαιτεί, αλλά δεν μπορεί να αγνοεί ότι ο άνθρωπος έχει ένα κατώτατο αναγκαίο όριο επιβίωσης.

Η Μελέτη Ελάχιστου Κόστους Διαβίωσης ακριβώς αυτό επιχειρεί να τεκμηριώσει: ποιο είναι το πραγματικό οικονομικό όριο κάτω από το οποίο ο πολίτης δεν μπορεί να ζήσει αξιοπρεπώς. Η ύπαρξη αυτού του ορίου είναι απαραίτητη για να μπορεί να κριθεί αν ένας φόρος, ένα πρόστιμο, μία ρύθμιση, μία κατάσχεση ή ένας καταλογισμός είναι πράγματι ανεκτός ή αν υπερβαίνει τα συνταγματικά όρια της αναλογικότητας.

Συμπέρασμα

Η ΣτΕ 2649/2017 μπορεί να αξιοποιηθεί ως θεσμικό στήριγμα της θέσης ότι η Διοίκηση οφείλει να ενεργεί με σαφήνεια, πλήρη δημοσίευση, προβλεψιμότητα, χρονικά όρια, αναλογικότητα και σεβασμό της ιδιωτικής και οικονομικής ζωής. Στο πλαίσιο του Ελάχιστου Κόστους Διαβίωσης, η απόφαση ενισχύει το επιχείρημα ότι κανένας διοικητικός ή φορολογικός μηχανισμός δεν μπορεί να λειτουργεί αποκομμένος από την πραγματική δυνατότητα επιβίωσης του πολίτη.

Το κράτος δεν μπορεί να ζητά από τον πολίτη να αποδείξει τα πάντα, να πληρώσει τα πάντα και να υποστεί τα πάντα, χωρίς προηγουμένως να έχει εξετάσει αν του απομένουν τα αναγκαία για να ζήσει.