Κείμενο

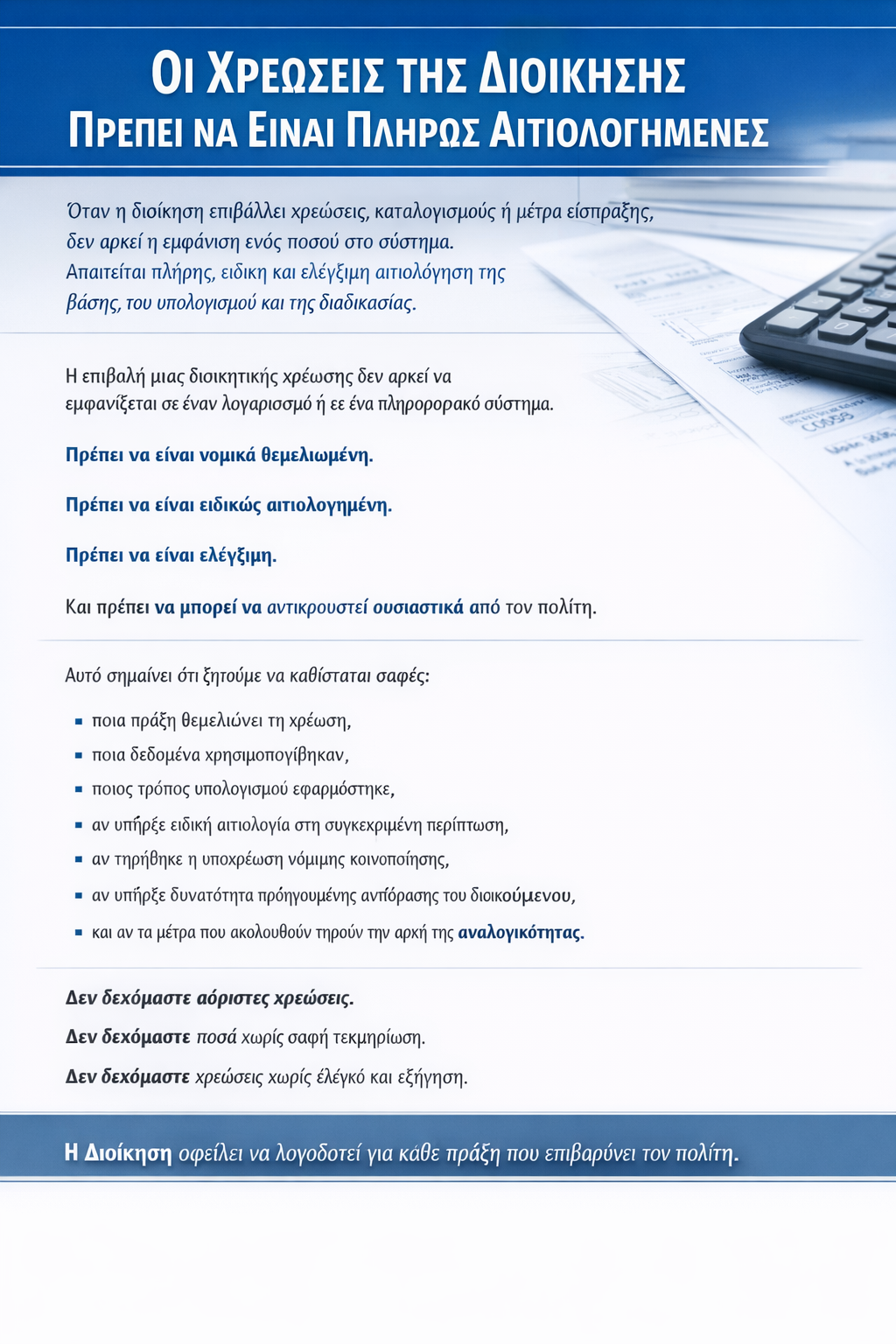

Η επιβολή μιας διοικητικής χρέωσης δεν αρκεί να εμφανίζεται σε έναν λογαριασμό ή σε ένα πληροφοριακό σύστημα.

Πρέπει να είναι νομικά θεμελιωμένη.

Πρέπει να είναι ειδικώς αιτιολογημένη.

Πρέπει να είναι ελέγξιμη.

Και πρέπει να μπορεί να αντικρουστεί ουσιαστικά από τον πολίτη.

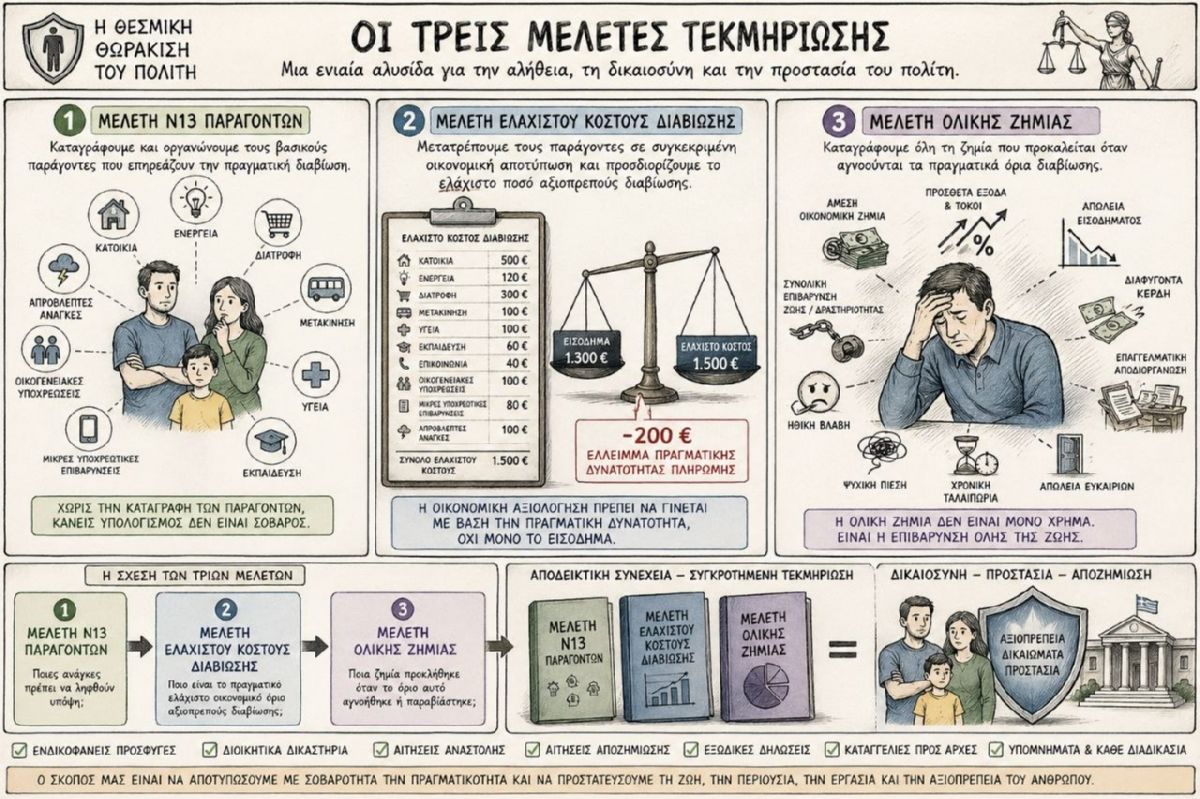

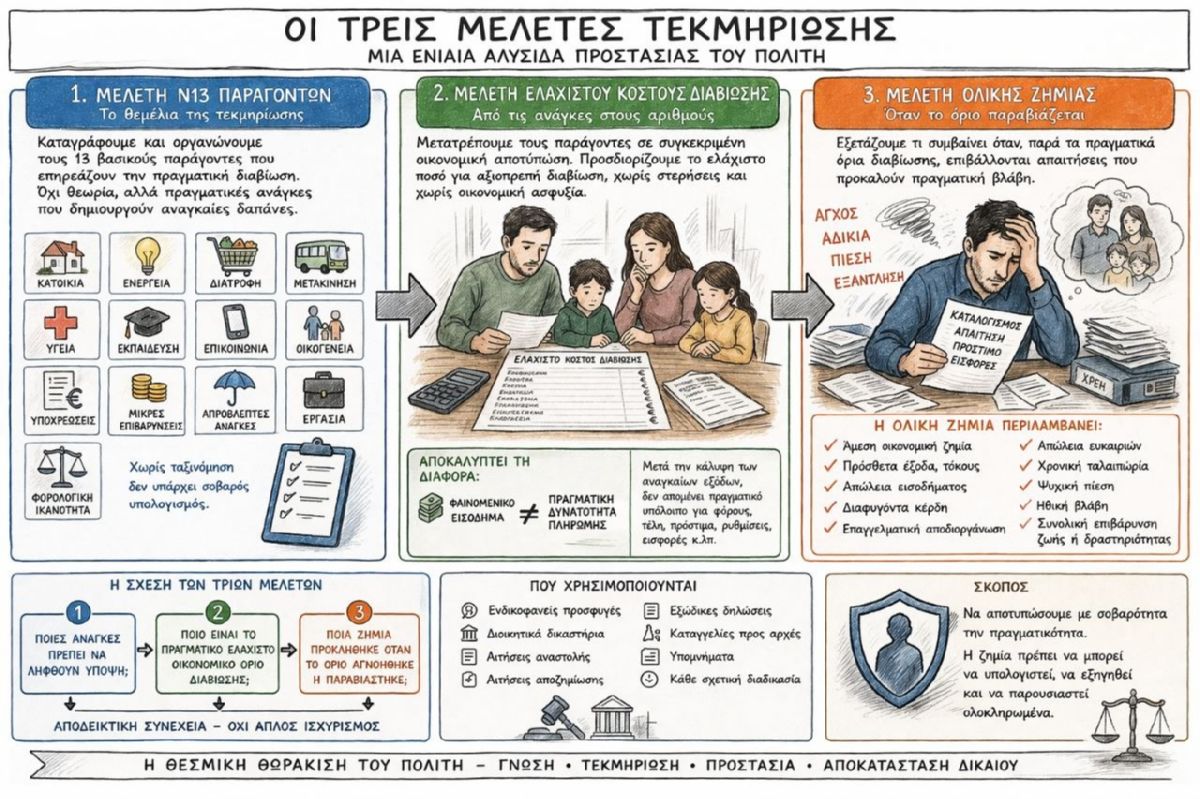

Η δική μας προσέγγιση στηρίζεται στην αρχή ότι κάθε καταλογισμός, κάθε φορολογική επιβάρυνση και κάθε συναφές μέτρο είσπραξης οφείλει να συνδέεται με σαφή νομική βάση, συγκεκριμένα πραγματικά δεδομένα, ελεγχόμενο τρόπο υπολογισμού και νόμιμη διοικητική διαδικασία.

Αυτό σημαίνει ότι ζητούμε να καθίσταται σαφές:

ποια πράξη θεμελιώνει τη χρέωση,

ποια δεδομένα χρησιμοποιήθηκαν,

ποιος τρόπος υπολογισμού εφαρμόστηκε,

αν υπήρξε ειδική αιτιολογία στη συγκεκριμένη περίπτωση,

αν τηρήθηκε η υποχρέωση νόμιμης κοινοποίησης,

αν υπήρξε δυνατότητα προηγούμενης αντίδρασης του διοικούμενου,

και αν τα μέτρα που ακολουθούν τηρούν την αρχή της αναλογικότητας.

Η θέση μας είναι σαφής:

δεν δεχόμαστε αόριστες χρεώσεις,

δεν δεχόμαστε συγκεντρωτικά ποσά χωρίς αναλυτική βάση,

δεν δεχόμαστε διοικητικές επιβαρύνσεις που δεν μπορούν να ελεγχθούν,

δεν δεχόμαστε η έλλειψη διαφάνειας να μετατρέπεται σε τεκμήριο νομιμότητας.

Σε ένα κράτος δικαίου, η διοίκηση δεν αρκεί να χρεώνει.

Οφείλει να εξηγεί.

Οφείλει να τεκμηριώνει.

Οφείλει να καθιστά εφικτό τον πλήρη έλεγχο της πράξης της.

Εκεί ακριβώς στηρίζεται η δική μας μεθοδολογία:

όχι στην άκριτη αποδοχή των διοικητικών βαρών,

αλλά στην απαίτηση πλήρους αιτιολόγησης, ελεγκιμότητας και θεσμικής λογοδοσίας.

Στείλε email