Κείμενο

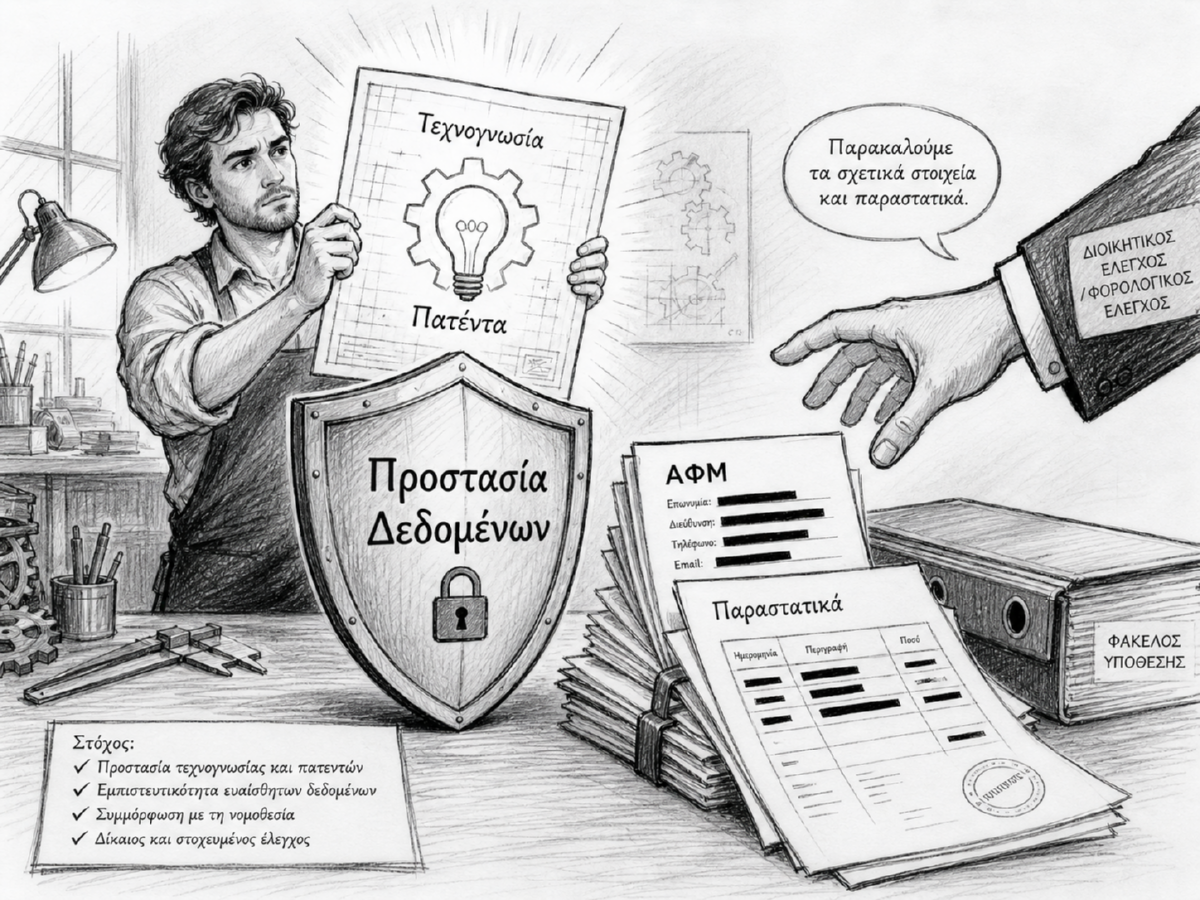

Η παραγωγή ενός προϊόντος δεν αποτελεί μόνο λογιστικό γεγονός. Περιλαμβάνει τεχνογνωσία, μέθοδο, εμπειρία, σχεδιασμό, δοκιμές, λάθη, διορθώσεις, ειδικές διαδικασίες, εμπορική στρατηγική και πολλές φορές στοιχεία που μπορούν να έχουν χαρακτήρα εμπορικού μυστικού ή ακόμη και πατέντας.

Όταν μια δημόσια αρχή ζητά αναλυτικά στοιχεία σχετικά με την παραγωγή, πρέπει να γίνεται σαφής διάκριση ανάμεσα στα φορολογικά παραστατικά και στην προστατευόμενη τεχνική πληροφορία. Τα τιμολόγια, οι αγορές, οι πωλήσεις, οι ημερομηνίες, οι προμηθευτές και τα δηλωμένα οικονομικά δεδομένα μπορούν να αποτελούν αντικείμενο ελέγχου. Η εσωτερική όμως μεθοδολογία παραγωγής, η τεχνική αρχιτεκτονική, ο αλγόριθμος, το know-how, η σύνθεση, η διαδικασία μετατροπής των εισροών σε προϊόν ή η ειδική εμπορική τεχνική δεν πρέπει να αποκαλύπτονται ανεξέλεγκτα.

Ο κίνδυνος είναι πραγματικός. Όσο περισσότερα πρόσωπα αποκτούν πρόσβαση σε κρίσιμες πληροφορίες παραγωγής, τόσο αυξάνεται η πιθανότητα διαρροής, αντιγραφής, καταχρηστικής χρήσης ή μεταφοράς τεχνογνωσίας σε τρίτους. Μια επιχείρηση μπορεί να έχει επενδύσει χρόνια εργασίας, κεφάλαιο και προσωπικό κόπο για να δημιουργήσει ένα προϊόν. Δεν μπορεί η διοικητική διαδικασία να μετατραπεί σε μηχανισμό έκθεσης της παραγωγικής της ταυτότητας.

Για τον λόγο αυτό, όταν ζητούνται στοιχεία που αγγίζουν τεχνογνωσία, πατέντες ή εμπορικά μυστικά, η επιχείρηση πρέπει να ζητά από την αρχή να εξηγήσει ειδικά ποια στοιχεία είναι απολύτως αναγκαία, για ποιον σκοπό ζητούνται, ποιοι υπάλληλοι θα έχουν πρόσβαση, πώς θα φυλαχθούν, για πόσο χρόνο θα διατηρηθούν και με ποιον τρόπο θα προστατευθούν από κοινοποίηση ή διαρροή.

Η αρχή δεν μπορεί να επικαλείται γενικά τον έλεγχο για να ζητά τα πάντα. Κάθε αίτημα πρέπει να είναι αναλογικό, ειδικό και συνδεδεμένο με συγκεκριμένο σκοπό. Αν ο σκοπός μπορεί να επιτευχθεί με λιγότερο παρεμβατικό τρόπο, τότε δεν δικαιολογείται η αποκάλυψη κρίσιμης τεχνογνωσίας. Για παράδειγμα, μπορεί να αρκεί η προσκόμιση συγκεντρωτικών κοστολογικών στοιχείων, παραστατικών αγοράς και πώλησης ή πιστοποιημένης περιγραφής, χωρίς αποκάλυψη του πλήρους τεχνικού μηχανισμού.

Η επιχείρηση έχει δικαίωμα να δηλώσει ότι ορισμένα στοιχεία είναι εμπιστευτικά και αφορούν εμπορικά μυστικά, τεχνογνωσία ή ενδεχόμενη πατέντα. Μπορεί να ζητήσει να χαρακτηριστούν ως εμπιστευτικά στον φάκελο, να περιοριστεί η πρόσβαση μόνο στα απολύτως αρμόδια πρόσωπα και να καταγραφεί ποιος τα παρέλαβε, πότε, για ποιον σκοπό και με ποια ευθύνη.

Αν η Διοίκηση επιμείνει να ζητά πλήρη τεχνική αποκάλυψη χωρίς ειδική αιτιολογία και χωρίς εγγυήσεις προστασίας, τότε δημιουργείται ζήτημα προσβολής της επιχειρηματικής ελευθερίας, της περιουσίας, της επαγγελματικής δραστηριότητας και της προστασίας των εμπορικών μυστικών. Η επιχείρηση δεν αρνείται τον νόμιμο έλεγχο. Ζητά όμως ο έλεγχος να γίνει χωρίς να καταστραφεί το ίδιο το αντικείμενο της οικονομικής της δραστηριότητας.

Το επιχείρημα πρέπει να διατυπώνεται καθαρά: συνεργαζόμαστε στον φορολογικό ή διοικητικό έλεγχο, προσκομίζουμε τα αναγκαία νόμιμα παραστατικά, αλλά δεν αποδεχόμαστε ανεξέλεγκτη πρόσβαση σε τεχνογνωσία, πατέντες, εμπορικά μυστικά ή παραγωγική μεθοδολογία χωρίς συγκεκριμένη νόμιμη βάση, ειδική αιτιολογία, αναλογικότητα και εγγυήσεις εμπιστευτικότητας.

Η αξία ενός προϊόντος δεν βρίσκεται μόνο στα υλικά του. Βρίσκεται κυρίως στη γνώση με την οποία αυτά τα υλικά μετατρέπονται σε κάτι νέο. Αν η γνώση αυτή διαρρεύσει, η ζημία μπορεί να είναι ανεπανόρθωτη. Δεν πρόκειται απλώς για λογιστικό ζήτημα. Πρόκειται για προστασία της ίδιας της παραγωγικής ύπαρξης της επιχείρησης.