Κείμενο

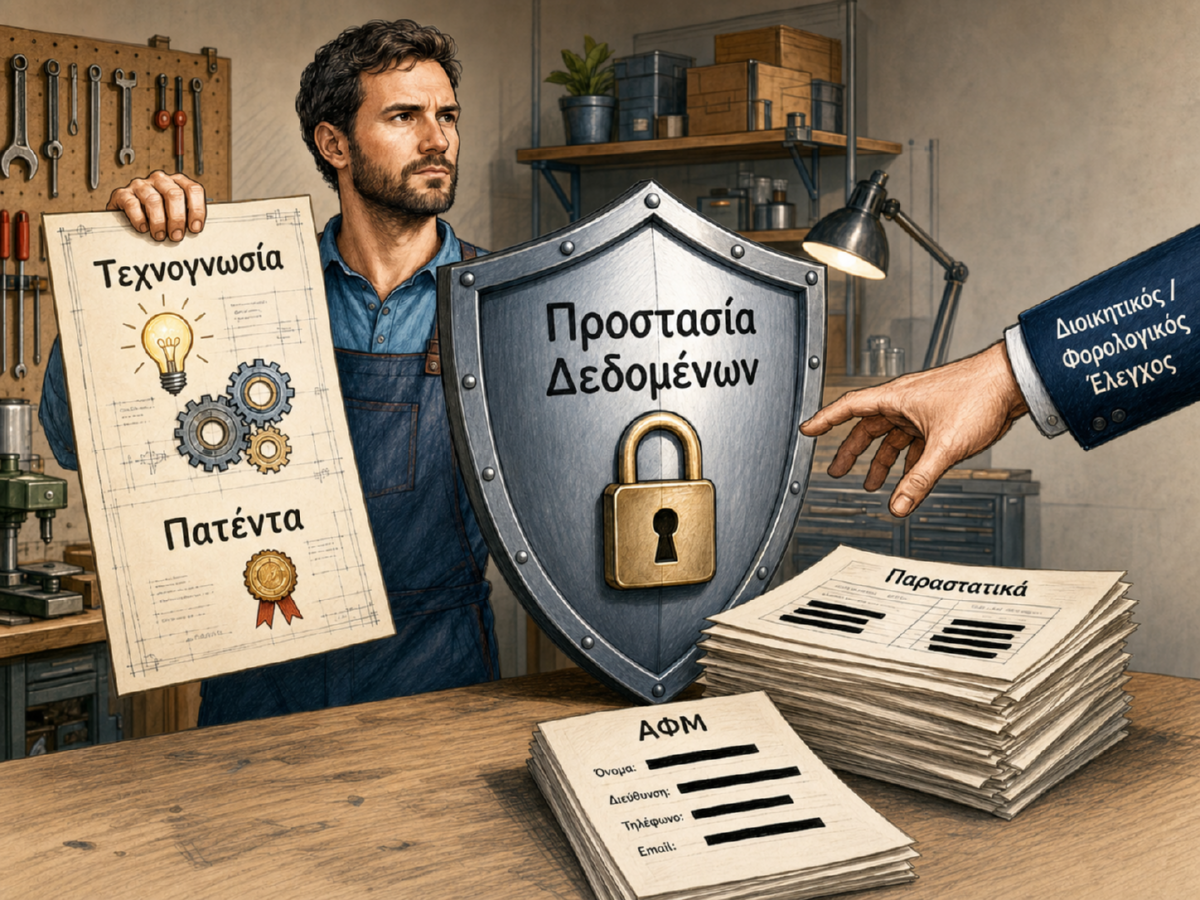

Τα παραστατικά μιας επιχείρησης δεν είναι πάντοτε απλά λογιστικά έγγραφα. Σε πολλές περιπτώσεις αποκαλύπτουν ολόκληρη την οικονομική και παραγωγική αρχιτεκτονική ενός προϊόντος. Από αυτά μπορεί να φανεί ποιοι είναι οι προμηθευτές, τι είδη αγοράζονται, με ποια συχνότητα, σε ποιες ποσότητες, με ποιο κόστος και με ποια εμπορική σχέση.

Όταν το προϊόν βασίζεται σε ειδική μεθοδολογία, τεχνογνωσία ή πατέντα, τα παραστατικά μπορεί να γίνουν έμμεσος χάρτης της παραγωγής. Ακόμη και αν δεν περιγράφουν ευθέως τη μέθοδο, μπορούν να βοηθήσουν κάποιον τρίτο να την ανασυστήσει, να την αντιγράψει ή να εντοπίσει την προμηθευτική αλυσίδα που τη στηρίζει.

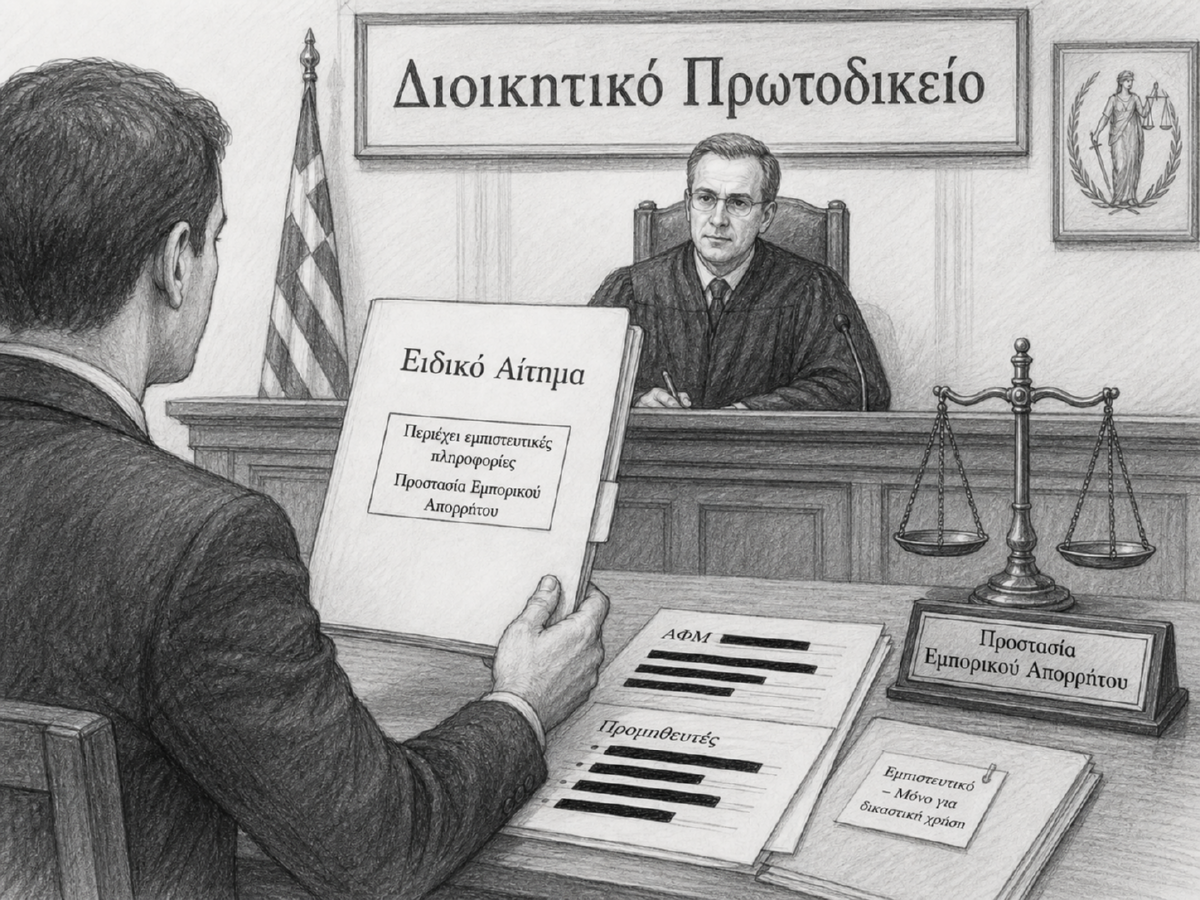

Γι’ αυτό η προσκόμιση τέτοιων εγγράφων στο Διοικητικό Πρωτοδικείο πρέπει να γίνεται με ειδικό αίτημα προστασίας. Δεν ζητείται να κρυφτούν κρίσιμα στοιχεία από το Δικαστήριο. Ζητείται να χρησιμοποιηθούν μόνο στον απολύτως αναγκαίο βαθμό και με τρόπο που δεν διαλύει την επιχειρηματική αξία του προϊόντος.

Η απόκρυψη ΑΦΜ τρίτων, επωνυμιών προμηθευτών ή μη αναγκαίων τεχνικών και εμπορικών στοιχείων μπορεί να είναι αναγκαίο μέτρο προστασίας. Το ίδιο ισχύει και για τη χειροκίνητη προσκόμιση φυσικών εγγράφων σε προστατευμένο φάκελο, όταν η πλήρης ηλεκτρονική καταχώριση αυξάνει τον κίνδυνο ανεξέλεγκτης αναπαραγωγής ή διαρροής.

Η θέση είναι απλή: η επιχείρηση πρέπει να μπορεί να αποδείξει την υπόθεσή της χωρίς να υποχρεώνεται να παραδώσει σε κοινή θέα την τεχνογνωσία της. Η δικαστική προστασία δεν πρέπει να μετατρέπεται σε κίνδυνο ολικής ζημίας.