Κείμενο

Η χρήση φορολογικών παραστατικών σε διοικητικές και δικαστικές διαδικασίες δεν μπορεί να γίνεται χωρίς όρια. Τα παραστατικά δεν περιέχουν μόνο ποσά. Περιέχουν ΑΦΜ, επωνυμίες προμηθευτών, αλυσίδες συναλλαγών, ποσότητες, είδη, ημερομηνίες, τιμές, επαναλαμβανόμενα μοτίβα προμηθειών και στοιχεία που μπορούν να οδηγήσουν τρίτους στην αναγνώριση της παραγωγικής μεθόδου μιας επιχείρησης.

Όταν μια επιχείρηση παράγει προϊόν με δική της τεχνογνωσία, η αποκάλυψη των παραστατικών σε πλήρη και ανεπεξέργαστη μορφή μπορεί να δημιουργήσει σοβαρό κίνδυνο. Από τα παραστατικά μπορεί να συναχθεί ποια υλικά χρησιμοποιούνται, από ποιους προμηθευτές αγοράζονται, με ποια συχνότητα, σε ποιες ποσότητες και με ποια οικονομική σχέση. Σε ορισμένες περιπτώσεις, αυτά τα στοιχεία μπορούν να αποκαλύψουν εμμέσως τη μεθοδολογία, την τεχνική αρχιτεκτονική, τη σύνθεση, τη διαδικασία παραγωγής ή την εμπορική στρατηγική.

Για τον λόγο αυτό, σε προσφυγή, αίτηση, υπόμνημα ή άλλο δικόγραφο προς το Διοικητικό Πρωτοδικείο πρέπει να τίθεται ρητό αίτημα προστασίας των παραστατικών. Το αίτημα δεν σημαίνει άρνηση προσκόμισης στοιχείων. Σημαίνει ότι η προσκόμιση πρέπει να γίνει με τρόπο που να προστατεύει την τεχνογνωσία, τα εμπορικά μυστικά, τα προσωπικά και φορολογικά δεδομένα τρίτων και την περιουσιακή αξία του προϊόντος.

Ζητείται, συνεπώς, να μη γίνεται ανεξέλεγκτη χρήση παραστατικών που περιέχουν ΑΦΜ, επωνυμίες, στοιχεία προμηθευτών ή άλλα αναγνωριστικά τρίτων προσώπων και επιχειρήσεων. Όπου είναι δυνατόν, τα στοιχεία αυτά πρέπει να αποκρύπτονται, να ανωνυμοποιούνται ή να αντικαθίστανται με κωδικούς, εφόσον δεν είναι απολύτως αναγκαία για την κρίση της υπόθεσης.

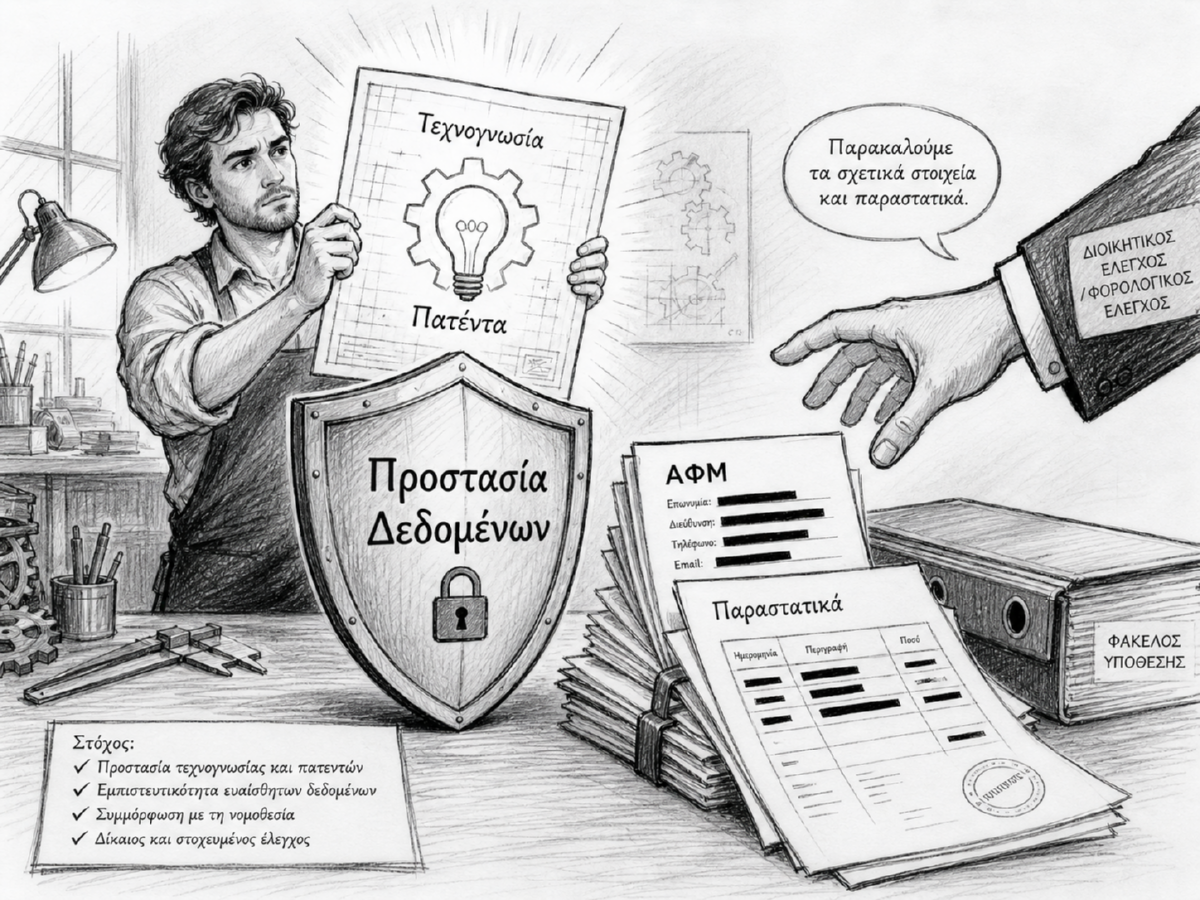

Ζητείται επίσης να μη χρησιμοποιούνται τα παραστατικά ως μέσο έμμεσης αποκάλυψης παραγωγικής μεθοδολογίας, τεχνογνωσίας ή πατέντας. Αν η Διοίκηση ή οποιοδήποτε όργανο θεωρεί ότι απαιτείται πρόσβαση σε πλήρη στοιχεία, πρέπει να εξηγεί ειδικά γιατί τα στοιχεία αυτά είναι αναγκαία, ποιος θα τα δει, για ποιον σκοπό, με ποια ευθύνη, με ποια μέτρα προστασίας και με ποιον περιορισμό περαιτέρω χρήσης.

Ιδιαίτερη σημασία έχει να προβλεφθεί δυνατότητα χειροκίνητης κατάθεσης με φυσικά έγγραφα, όταν η ηλεκτρονική υποβολή ή η πλήρης ψηφιακή καταχώριση δημιουργεί κίνδυνο ανεξέλεγκτης διάδοσης, αντιγραφής, αναπαραγωγής ή διαρροής. Ο πολίτης ή η επιχείρηση πρέπει να μπορεί να προσκομίσει τα έγγραφα σε προστατευμένη μορφή, με φυσικό φάκελο, με επισημάνσεις εμπιστευτικότητας και με απόκρυψη μη αναγκαίων στοιχείων.

Η προστασία αυτή είναι αναγκαία διότι η διαρροή τέτοιων δεδομένων μπορεί να προκαλέσει ανεπανόρθωτη ζημία. Δεν πρόκειται μόνο για προσβολή απορρήτου. Πρόκειται για πιθανή αποκάλυψη της ίδιας της παραγωγικής ταυτότητας της επιχείρησης. Αν τρίτοι αποκτήσουν πρόσβαση σε κρίσιμες πληροφορίες, μπορούν να αντιγράψουν προϊόντα, να προσεγγίσουν προμηθευτές, να αναπαράγουν μεθοδολογίες, να παρακάμψουν τον δημιουργό ή να καταστρέψουν το ανταγωνιστικό του πλεονέκτημα.

Το Διοικητικό Πρωτοδικείο πρέπει να κληθεί να αναγνωρίσει ότι ο έλεγχος και η αποδεικτική χρήση εγγράφων πρέπει να συμβιβάζονται με την προστασία των εμπορικών μυστικών, της τεχνογνωσίας, των πατεντών και των δεδομένων τρίτων. Η ανάγκη απόδειξης δεν μπορεί να οδηγεί σε πλήρη έκθεση της παραγωγικής μεθόδου.

Η βασική θέση είναι η εξής: τα παραστατικά μπορούν να χρησιμοποιούνται μόνο στον απολύτως αναγκαίο βαθμό, μόνο για τον συγκεκριμένο σκοπό της δίκης ή της διοικητικής διαδικασίας και μόνο με μέτρα που αποτρέπουν τη διαρροή κρίσιμων δεδομένων. Δεν πρέπει να αναγράφονται ή να κυκλοφορούν χωρίς λόγο ΑΦΜ, στοιχεία προμηθευτών, τεχνικές λεπτομέρειες, εμπορικά μοτίβα ή πληροφορίες που επιτρέπουν την ανασύσταση της παραγωγικής μεθοδολογίας.

Η επιχείρηση δεν ζητά προνόμιο. Ζητά το αυτονόητο: να μπορεί να αποδείξει την υπόθεσή της χωρίς να υποχρεώνεται να καταστρέψει την τεχνογνωσία της. Να μπορεί να προσκομίσει αποδεικτικά στοιχεία χωρίς να διαρρεύσουν δεδομένα μεθοδολογιών και πατεντών. Να μπορεί να αμυνθεί απέναντι στη Διοίκηση χωρίς να παραδίδει ανεξέλεγκτα το παραγωγικό της μυστικό.